Atualizado em agosto de 2026. Texto honesto sobre o que acontece se o emprego acabar antes de você quitar o consignado, sem milagre e sem esconder os limites do seguro prestamista.

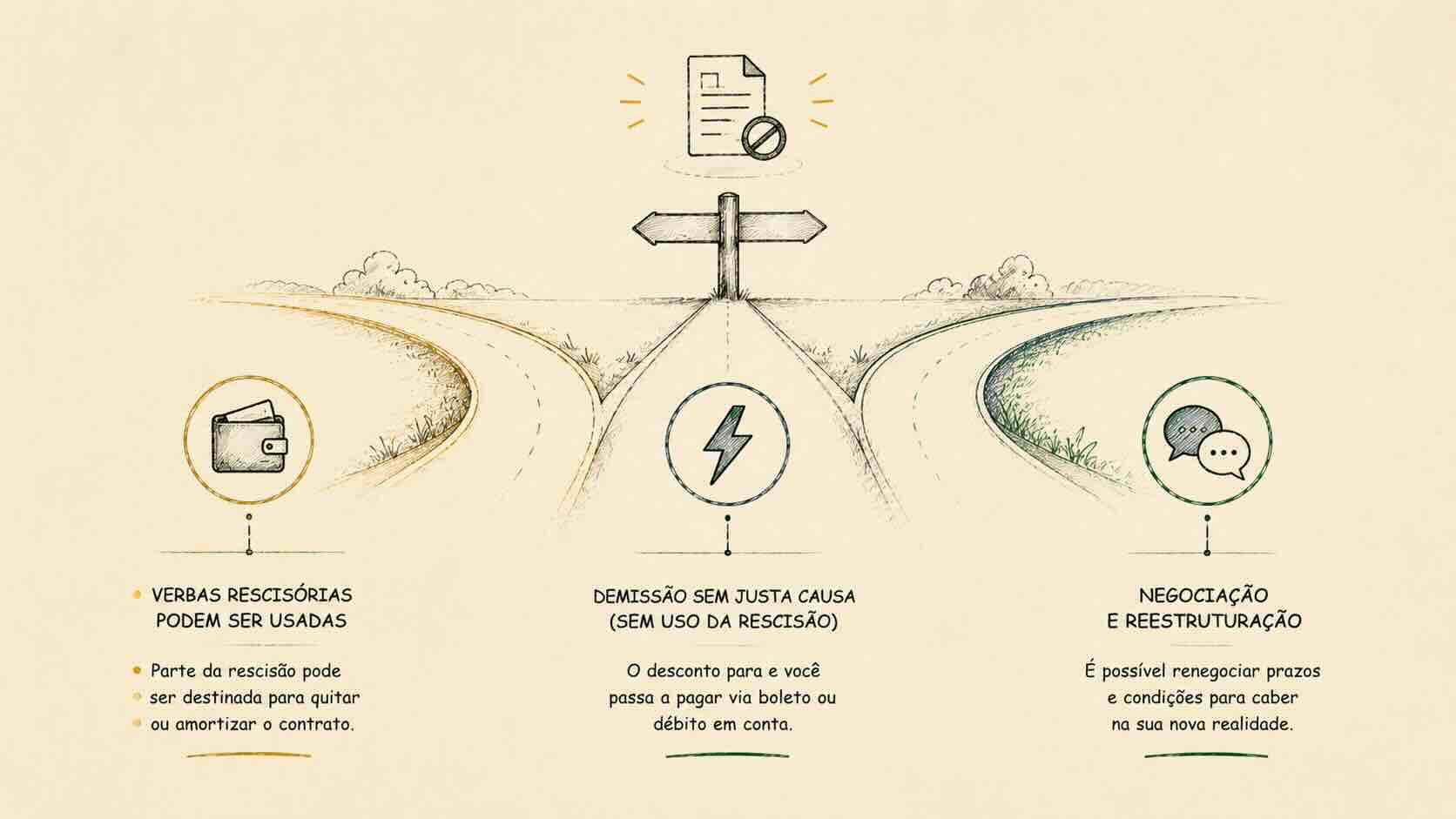

É a primeira pergunta que aparece quando alguém entende como funciona o consignado privado: "e se eu perder o emprego?". A resposta tem três caminhos, todos legais, nenhum mágico.

Se o vínculo CLT acabar antes da quitação, o saldo devedor não some. Ele é cobrado primeiro pelas verbas rescisórias, depois por boleto mensal negociado com a bancarizadora. Nada de bloqueio automático de FGTS sem mandado judicial. Nada de virar dívida no cartão. Mas também nada de cancelamento mágico do saldo restante, o contrato segue ativo, só muda o jeito de pagar.

A dúvida é legítima, porque o consignado é amarrado na folha de pagamento. Sem folha, o mecanismo de desconto automático para de funcionar. O que entra no lugar depende de três variáveis: o tipo de saída (demissão sem justa causa, pedido de demissão ou acordo), o tamanho das verbas rescisórias e a flexibilidade da bancarizadora para renegociar.

Esse post explica os três cenários, o que o seguro prestamista cobre de verdade (e o que não cobre), e o que fazer no primeiro mês sem emprego para não deixar a situação piorar. Sem promessa de aprovação, sem milagre, só o mecanismo.

O cenário base: como o desconto funciona enquanto você trabalha

Enquanto você está empregado, a parcela do consignado sai direto do salário antes de cair na conta. O empregador faz o repasse para bancarizadora. Você nem precisa lembrar.

O desconto é uma linha separada no holerite. Aparece como "consignação" ou nome similar, depois dos descontos obrigatórios (INSS, IRRF). Não afeta FGTS, não afeta 13º, não afeta férias.

Esse mecanismo é o que viabiliza a taxa efetiva de 4,99% a.m., a bancarizadora tem garantia real de recebimento, então oferece taxa menor. É também o que faz a aprovação acontecer mesmo para quem está com o nome no Serasa: a análise olha o vínculo CLT ativo e a margem em folha, não o score. Pra entender o desenho completo do produto, vale ler o guia completo do consignado privado CLT em 2026.

Quando a carteira termina, esse mecanismo para. A bancarizadora passa a cobrar de forma diferente. Veja os três cenários abaixo.

Cenário 1: Demissão sem justa causa

É o cenário mais comum e o que tem mais proteção legal pro trabalhador. Quando a empresa te demite sem justa causa, ela é obrigada por lei a pagar:

- Saldo de salário dos dias trabalhados no mês

- Aviso prévio indenizado (mínimo 30 dias, mais 3 dias por ano de empresa, limitado a 90 dias, segundo a CLT)

- 13º salário proporcional

- Férias vencidas (se houver) e férias proporcionais, ambas com adicional de 1/3

- Multa de 40% sobre o FGTS acumulado

- Liberação do FGTS para saque

Esse conjunto vira a sua rescisão. A bancarizadora tem cláusula no contrato (CCB) que autoriza usar essas verbas para abater o saldo devedor do consignado, total ou parcial. Significa: o RH desconta automaticamente.

Na prática, funciona assim: na hora do acerto, parte do que você receberia vai pro saldo devedor. Se as verbas cobrem o saldo todo, o contrato é quitado. Se não cobrem, o que sobrar é amortizado e o restante vira um novo combinado, geralmente boleto mensal até você se reempregar e poder portar o consignado de volta para nova folha.

É importante destacar: a quitação antecipada no consignado privado segue a regra de amortizar "de trás para frente". Você não paga juros do período restante do contrato. O saldo devedor abatido é só o principal corrigido, não os juros futuros que ainda não correram.

Cenário 2: Pedido de demissão ou demissão por justa causa

Aqui a história muda. Quando você pede demissão (ou é demitido por justa causa), a rescisão é menor. A empresa paga só:

- Saldo de salário

- Férias vencidas, se houver

- 13º proporcional

Não tem aviso prévio indenizado. Não tem multa de 40%. Não tem liberação automática do FGTS para saque.

Isso significa menos dinheiro para amortizar o saldo devedor do consignado. Em muitos casos, o que entra na rescisão nem chega perto de cobrir o que falta pagar.

O que acontece com o saldo? Ele continua existindo. Vira uma dívida quirografária, termo técnico para "dívida sem garantia em folha". A bancarizadora passa a cobrar por boleto mensal, e a relação muda: você deixa de ter desconto automático e passa a ser cliente comum, com a obrigação de pagar todo mês.

A boa notícia é que negociação é possível, e quase sempre mais barata do que tentar trocar a dívida por um empréstimo pessoal comum, que sai com taxa bem maior. Bancarizadoras costumam aceitar parcelamento estendido, redução temporária da parcela enquanto você está sem renda, ou pausa breve com juros congelados. Isso depende da política interna de cada instituição.

A má notícia: se você ignorar a cobrança, vira inadimplência. E inadimplência gera negativação, esta sim depois de processo padrão (notificação, prazo de regularização, registro no birô). Não é instantâneo, mas acontece se nada for feito.

Cenário 3: Acordo entre as partes (Lei 13.467/2017)

A reforma trabalhista de 2017 criou uma figura intermediária: o acordo entre empregador e empregado. Nesse modelo, a empresa e você combinam o desligamento, e a rescisão fica reduzida em relação à demissão sem justa causa.

Pela Lei 13.467/2017, o acordo paga:

- Saldo de salário, férias e 13º proporcionais

- Metade do aviso prévio (se indenizado)

- Multa de 20% sobre o FGTS (em vez dos 40%)

- Liberação de 80% do FGTS para saque (em vez de 100%)

Sem direito a seguro-desemprego.

Pro consignado, isso quer dizer: verbas rescisórias menores que demissão sem justa causa, mas maiores que pedido de demissão. Parte desse valor pode ser direcionada para amortizar o saldo devedor, conforme a CCB. O que sobrar segue o mesmo caminho do cenário 2, boleto mensal, com negociação possível.

O acordo virou comum porque dá ao trabalhador acesso ao FGTS sem queimar totalmente o vínculo. Mas pro consignado em curso, é importante medir antes: se a multa de 20% e a parcela do FGTS liberado não cobrem o saldo, a parte descoberta vai virar dívida sem garantia em folha, com todos os riscos que isso traz.

O seguro prestamista cobre demissão? Não.

Aqui mora um ponto que precisa ser dito sem rodeio. Todo consignado privado tem seguro prestamista embutido, equivalente a 12% do valor liberado. Esse seguro entra no custo total da operação (junto com IOF e juros) e cobre cenários específicos:

- Morte do tomador, o saldo devedor é quitado pelo seguro

- Invalidez permanente (geralmente total e definitiva, conforme apólice), também quitado

Demissão não está coberta. Nem sem justa causa, nem com justa causa, nem pedido de demissão. Isso porque perder emprego é risco previsível na vida do CLT, seguradora não cobre o que todo trabalhador já enfrenta.

Isso precisa ser dito porque muita gente assume que o seguro protege contra qualquer interrupção de renda. Não protege. A proteção real contra perda de emprego está em outro lugar: nas verbas rescisórias, na possibilidade de negociar boleto com a bancarizadora, e na portabilidade do consignado para próxima empresa quando você se reempregar.

Honestidade sobre o que o seguro cobre é parte de contratar bem. Quem assina sem saber disso pode ter surpresa ruim em momento delicado.

O que NÃO acontece (desfazendo mitos comuns)

Existe muita informação ruim circulando sobre o que acontece com consignado depois da demissão. Vale separar o que é boato do que é realidade.

Não vão bloquear seu FGTS sem mandado. O FGTS é seu, protegido por lei. Pra ser bloqueado, precisa de ordem judicial específica num processo de execução. Bancarizadora não tira FGTS por conta própria, o que ela faz é usar a parcela liberada na rescisão para amortizar saldo, dentro do que a CCB autoriza.

Não vão te negativar no dia seguinte da demissão. Negativação tem processo. A bancarizadora precisa notificar você, dar prazo para regularização (geralmente 5 a 10 dias úteis após vencimento), e só depois registrar no Serasa ou SPC. Tem tempo para negociar antes disso virar marca pública.

Não perde direito a outros créditos imediatamente. Ter saldo devedor em consignado não impede você de tentar outro tipo de crédito. Pode afetar score se virar inadimplência, mas o cadastro de consignado em si não é restritivo.

Não vira dívida no cartão de crédito. Esse boato circula muito. O saldo devedor do consignado permanece no nome da bancarizadora original. Não é "transferido" para cartão, cheque especial ou para nenhum outro produto sem você autorizar.

O que fazer se acontecer: passos práticos no primeiro mês

Se o desligamento acontecer enquanto você ainda tem consignado em curso, a regra principal é uma: age cedo, comunica com clareza, não some.

-

Avise a bancarizadora no primeiro mês. Assim que sair, abra contato, pelo canal que você usa hoje, geralmente WhatsApp do atendimento. Informe a situação (foi demitido, pediu demissão, fez acordo) e peça orientação sobre o próximo passo. Isso evita virar inadimplência por ausência de comunicação.

-

Pergunte sobre boleto temporário ou parcela reduzida. A maioria das bancarizadoras aceita renegociar a parcela enquanto você está sem renda. Parcela menor com prazo estendido é melhor do que atraso registrado. Pergunte antes de a fatura vencer.

-

Use as verbas rescisórias com prioridade pro saldo devedor. Mesmo que a CCB não amortize automaticamente, vale usar parte da rescisão para reduzir o saldo. Quanto menor o saldo restante, menor a parcela negociada, e menos pressão no orçamento sem renda fixa.

-

Quando reempregar, peça portabilidade para nova folha. Assim que assinar nova carteira em empresa CLT privada registrada no e-Social, dá para solicitar a portabilidade do consignado de volta pro desconto em folha. Volta o mecanismo original, parcela retoma o automático, taxa volta a ser a do consignado. Não é automático, precisa pedido e nova análise da bancarizadora.

-

Não troque dívida barata por dívida cara. A tentação de pegar empréstimo pessoal ou cheque especial para "fechar" o consignado durante o desemprego é tóxica. O consignado tem taxa de 4,99% efetiva a.m. Empréstimo pessoal sem garantia gira em 5 a 8% a.m., cartão entre 8 e 15% a.m. Trocar consignado em curso por dívida de cartão é piorar a situação. Negociar boleto direto com a bancarizadora quase sempre é o caminho mais barato.

Em resumo: o que você precisa saber antes de assinar

Consignado privado é o crédito mais barato disponível para trabalhador CLT do setor privado. A taxa baixa existe porque o desconto em folha é uma garantia real. Mas garantia em folha só funciona enquanto a folha existir.

Perder o emprego não cancela o contrato. Não bloqueia FGTS automaticamente. Não vira cobrança no cartão. O que acontece é que o mecanismo de desconto automático para, e o saldo restante passa a ser cobrado de outro jeito, por verbas rescisórias primeiro, por boleto negociado depois.

O seguro prestamista cobre morte e invalidez, não demissão. Isso é limite real do produto e precisa ser conhecido antes de contratar.

Quem assina sabendo disso lida com um eventual desligamento sem surpresa. Comunica cedo, usa a rescisão para amortizar, negocia boleto na transição e porta o consignado para próxima folha quando voltar a trabalhar.

Se sua dúvida é específica, quanto da sua rescisão sobraria para cobrir saldo, qual seria a parcela renegociada no seu caso, ou como a portabilidade funcionaria na empresa que você imagina entrar, vale conversar com o nosso time no WhatsApp antes de decidir qualquer coisa. Pra começar pelo básico, dá para revisar o guia completo do consignado privado CLT e o post sobre aprovação para negativado com carteira assinada. A simulação leva menos de dois minutos e não tem compromisso.

Perguntas frequentes

Se eu for demitido, preciso quitar o consignado de uma vez?

O FGTS pode ser usado pra quitar consignado?

Seguro prestamista cobre demissão?

E se eu pedir demissão por conta própria?

Consigo levar o consignado pra próxima empresa?

Equipe Adois Crédito

Adois Crédito é correspondente bancário especializado em crédito consignado para trabalhadores CLT do setor privado. Simule seu crédito →