Atualizado em julho de 2026. Para quem tem carteira assinada, paga suas contas, e mesmo assim ouviu "não" do banco grande.

Você tem carteira assinada há anos. Paga suas contas em dia. E o banco respondeu: "no momento não conseguimos aprovar". Sem motivo claro. Sem alternativa.

Não é com você. É com o produto.

O crédito comum oferecido pelo banco grande, empréstimo pessoal, cartão, cheque especial, segue uma régua de avaliação específica. Essa régua filtra por score, renda comprometida, política interna do produto. Carteira assinada é um sinal, mas sozinha não atravessa o filtro.

Este post explica como essa avaliação funciona, os 5 motivos mais comuns de recusa, e por que existem produtos de crédito com critério diferente, sem demonizar o banco grande, sem promessa de aprovação automática.

Por que o banco grande olha primeiro o score

Seu banco recusou crédito CLT mesmo com você registrado? A explicação é como o crédito comum funciona.

Score é uma nota (0 a 1.000) de birôs como Serasa e Quod. Ela estima a chance de você atrasar um pagamento nos próximos meses. Score mais baixo = risco mais alto.

O banco avalia milhões de pedidos por mês. Pra escalar, usa máquinas que checam score, renda, histórico e regras do produto. Se algo acende alerta, o sistema recusa, sem humano revisar.

Não é arbitrário. É política conservadora, regulada pelo Banco Central. Segundo a regulamentação do BCB sobre concessão de crédito (Resolução CMN 4.557/2017 e atualizações), instituições financeiras precisam manter critérios objetivos de análise e provisionar capital contra inadimplência. Quanto mais arriscada a carteira, mais capital o banco precisa imobilizar, então recusar é mais barato que assumir risco alto.

O resultado prático: muita gente honesta, com salário regular, é recusada porque o modelo classificou o caso como risco elevado. O banco não está te julgando como pessoa. Ele está rodando uma régua que funciona em média, mas falha em casos individuais.

Os 5 motivos mais comuns de recusa

Quando o banco grande recusa um pedido, raramente explica o motivo específico. Mas a estatística do mercado mostra padrões. Os cinco motivos abaixo respondem pela maioria absoluta das negativas.

1. Score baixo no birô de crédito. Score abaixo de 500 (varia por birô) é o filtro mais comum. Atrasos recentes, dívidas em aberto ou histórico curto de crédito derrubam a nota. Como o sistema do banco lê score primeiro, score baixo costuma encerrar a análise sem chegar nos outros sinais.

2. Renda comprometida com outras dívidas. Mesmo com score ok, o banco calcula o quanto da sua renda já está comprometida. Se as parcelas atuais (cartão, financiamento, outras dívidas) somam mais de 30% do salário líquido, a margem para novas parcelas fica apertada. O modelo entende que adicionar dívida nova sobe o risco de inadimplência.

3. Restrição ativa no Serasa, SPC ou Quod. Estar negativado é diferente de ter score baixo. Restrição ativa significa dívida não paga em registro público. Para a maior parte dos produtos de crédito comum, restrição ativa é critério de exclusão direto.

4. Inadimplência interna no próprio banco. Atraso passado em cartão, conta corrente ou financiamento do mesmo banco gera marcação interna. Essa informação fica restrita ao banco, não aparece no Serasa, mas pesa pesado na decisão. Banco grande costuma ser rigoroso com o próprio histórico de quem já é correntista.

5. Política do produto. Cada produto de crédito tem regras próprias. Empréstimo pessoal pede tempo mínimo de conta, salário mínimo declarado, idade. Cartão pede limite mínimo de score. Cheque especial pede tempo mínimo de relacionamento. Você pode estar fora de uma dessas regras sem saber, e a recusa não detalha qual.

Conforme dados do Serasa Experian publicados em relatórios trimestrais, o Brasil mantém mais de 70 milhões de adultos com restrição ativa no birô de crédito. Uma parcela significativa desse contingente tem carteira assinada formal. Ou seja: a recusa não é um evento raro para quem trabalha, é cotidiano de muita gente.

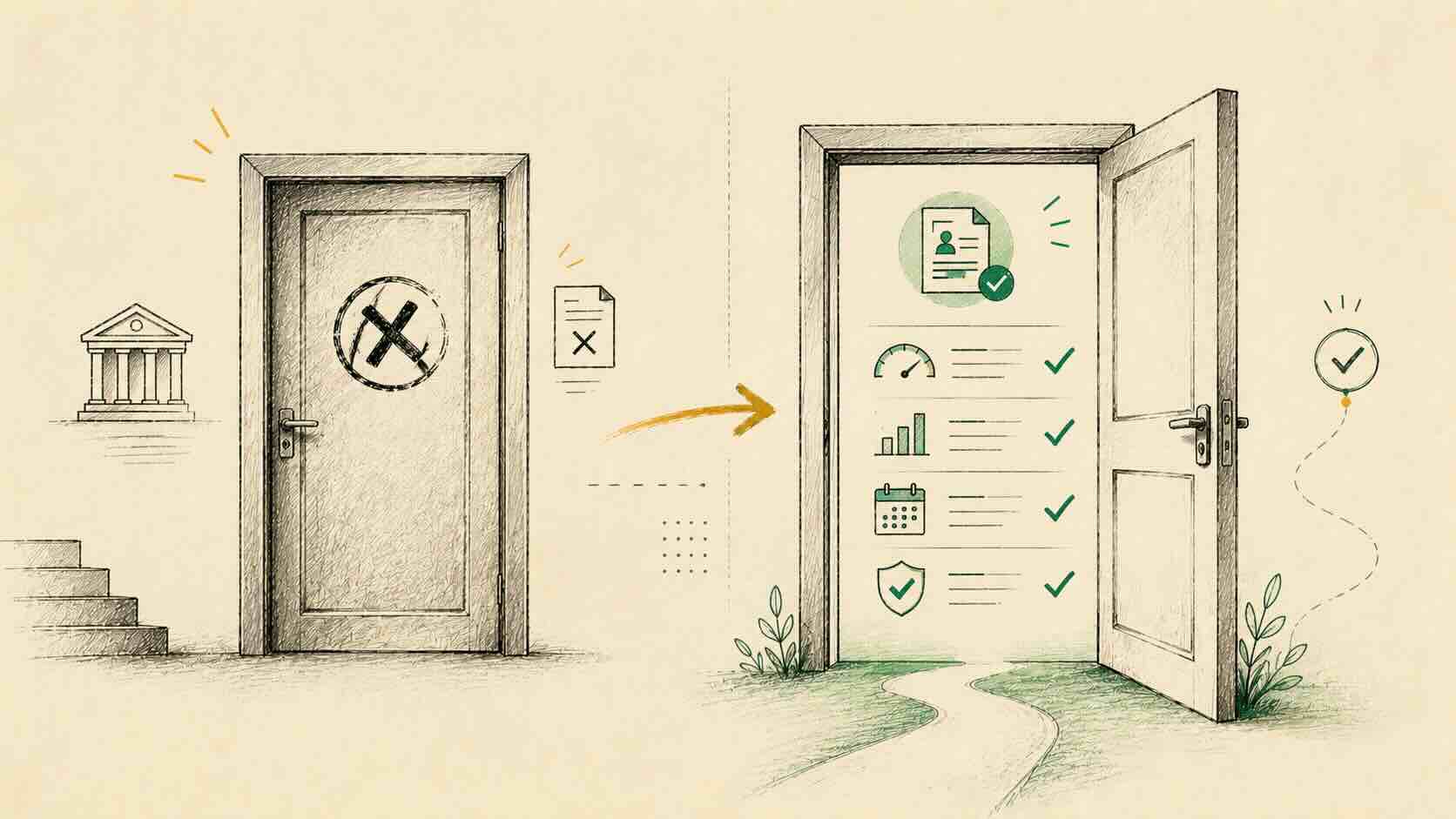

Por que isso não fecha portas

A recusa do banco grande não significa que o sistema financeiro inteiro fechou. Existem produtos de crédito com critério de avaliação diferente, e o consignado privado é o caso mais relevante para quem é CLT.

A diferença começa na garantia. Crédito comum não tem garantia robusta, o banco aposta no seu comportamento futuro de pagamento. Por isso depende de score e renda livre para estimar risco.

O consignado privado tem garantia real: a parcela sai direto da folha de pagamento antes do salário chegar à sua conta. Você não esquece de pagar. O desconto é automático enquanto seu vínculo CLT estiver ativo.

Essa garantia muda a régua de análise. A bancarizadora parceira olha primeiro:

- Vínculo CLT ativo, registrado no e-Social

- Margem consignável livre (até 35% do salário líquido por lei)

- Documento oficial com foto

Score entra na análise como sinal secundário, não como filtro de entrada. Por isso muita gente recusada no crédito comum consegue contratar consignado privado, não porque o produto é menos exigente, mas porque o critério é diferente.

Menos burocracia que os grandes bancos: sem fila, sem ir até a agência, sem documentação física. A análise acontece em minutos pelo WhatsApp porque o sistema federal (Dataprev e e-Social) já tem seus dados de vínculo.

Importante ser direto: análise existe e pode ser negativa. Margem insuficiente, cadastro inconsistente no e-Social ou dado divergente são motivos legítimos de recusa. O que muda é a porta de entrada, você passa de "filtrado pelo score" para "analisado pelo vínculo".

Como o consignado privado avalia diferente

Vale detalhar o que a bancarizadora parceira olha, para você entender por que o critério é diferente, não menos rigoroso.

Contratualidade CLT. O sistema verifica se seu vínculo está ativo no e-Social no momento da contratação. Empresa registrada, salário declarado, tempo de empresa coerente. Conforme o Ministério do Trabalho, o e-Social cobre praticamente todo o universo de empresas privadas registradas desde 2018. Isso elimina a necessidade de holerite físico ou carta da empresa.

Margem livre em folha. Por lei (Lei nº 14.131/2021), o teto de consignado é 35% do salário líquido. Dentro desse teto, a bancarizadora olha quanto já está comprometido com outros consignados. Se você já tem um consignado pegando 20% da margem, sobra 15% para uma operação nova. O cálculo é objetivo, em tempo real, via Dataprev.

Capacidade da folha de absorver a parcela. O modelo simula a parcela proposta dentro da margem livre e checa se o desconto é sustentável ao longo do prazo. Se margem é apertada e prazo curto pede parcela alta, o sistema pode oferecer prazo maior para caber.

Score entra como sinal secundário. Pode influenciar a oferta (taxa, valor aprovado), mas não bloqueia a entrada. Por isso negativado pode contratar consignado privado, desde que vínculo CLT e margem em folha estejam consistentes.

A taxa publicada da Adois é 4,99% a.m. (taxa efetiva) em até 48 meses, sujeito a aprovação. Comparado com crédito pessoal (5% a 8% a.m. segundo séries do Banco Central) ou rotativo do cartão (13% a 15% a.m.), a diferença de custo total ao longo do prazo é grande. A garantia em folha permite esse patamar de taxa que crédito sem garantia não consegue oferecer.

O que fazer agora

Se o banco grande recusou, três passos práticos antes de decidir o próximo movimento.

1. Consulte seu score e o que está pesando. Serasa, Quod e Boa Vista oferecem consulta gratuita do score e da nota detalhada. Você vê se há restrição ativa, atraso registrado e quais contas estão pesando. Isso te dá clareza para decidir.

2. Confira sua margem consignável. Pegue seu holerite mais recente. Some os descontos já existentes de consignado (se houver). Calcule 35% do salário líquido, esse é o teto. A diferença entre o teto e o que já está descontado é sua margem livre.

3. Simule alternativas antes de assinar. Não aceite a primeira oferta que aparecer. Comparar consignado privado com crédito pessoal, cheque especial e rotativo dá noção de qual produto faz mais sentido pro seu caso. O consignado privado costuma ser o mais acessível quando o crédito comum recusou, mas vale conferir os números no seu cenário.

Para um diagnóstico rápido sobre elegibilidade no consignado privado, o checklist de elegibilidade percorre cinco critérios objetivos em dois minutos. Para entender consignado como categoria, o guia completo do consignado privado CLT detalha o mecanismo. Se você está negativado e quer entender por que a aprovação pode acontecer mesmo assim, o guia sobre consignado para negativado responde direto.

Recusa de crédito é cansativa, mas não fecha portas. O sistema financeiro tem produtos pensados para cenários diferentes. O importante é entender o critério de cada um antes de tentar, para não bater na mesma porta esperando resposta diferente.

Perguntas frequentes

Por que o banco recusa crédito mesmo com carteira assinada?

Quanto tempo o banco demora pra avaliar de novo?

Posso tentar em outro banco grande?

Consignado privado é mais simples de aprovar?

Recusa de crédito afeta meu score?

Equipe Adois Crédito

Adois Crédito é correspondente bancário especializado em crédito consignado para trabalhadores CLT do setor privado. Simule seu crédito →