O cheque especial é o produto financeiro mais caro do varejo bancário brasileiro, não por coincidência, mas por desenho. O Banco Central monitora isso mês a mês.

Cheque especial custa até 8% ao mês. Em base anual, passa de 140%, várias vezes qualquer alternativa de crédito disponível ao trabalhador CLT. Pior: você não assina nada explícito para contratar. O banco libera quando a conta zera, e milhões entram nele sem perceber que estão no crédito mais caro do país por omissão.

Este post mostra a matemática real: quanto custa entrar em R$ 1.500 de cheque especial por 60 dias, por que ele dá a sensação de nunca acabar, o que muda (e o que não muda) com a regra dos 8% e as alternativas honestas para sair sem trocar uma dívida cara por outra parecida.

Por que o cheque especial é tão caro?

Três mecânicas se combinam. Cada uma é padrão de crédito; juntas viram armadilha.

Crédito rotativo automático. Você não assina contrato a cada uso. O limite já está aprovado, atrelado à conta corrente, e o banco libera assim que o saldo fica negativo. Como o crédito é "tácito", o banco precifica o risco no preço, não tem análise por operação, só um limite global pré-aprovado.

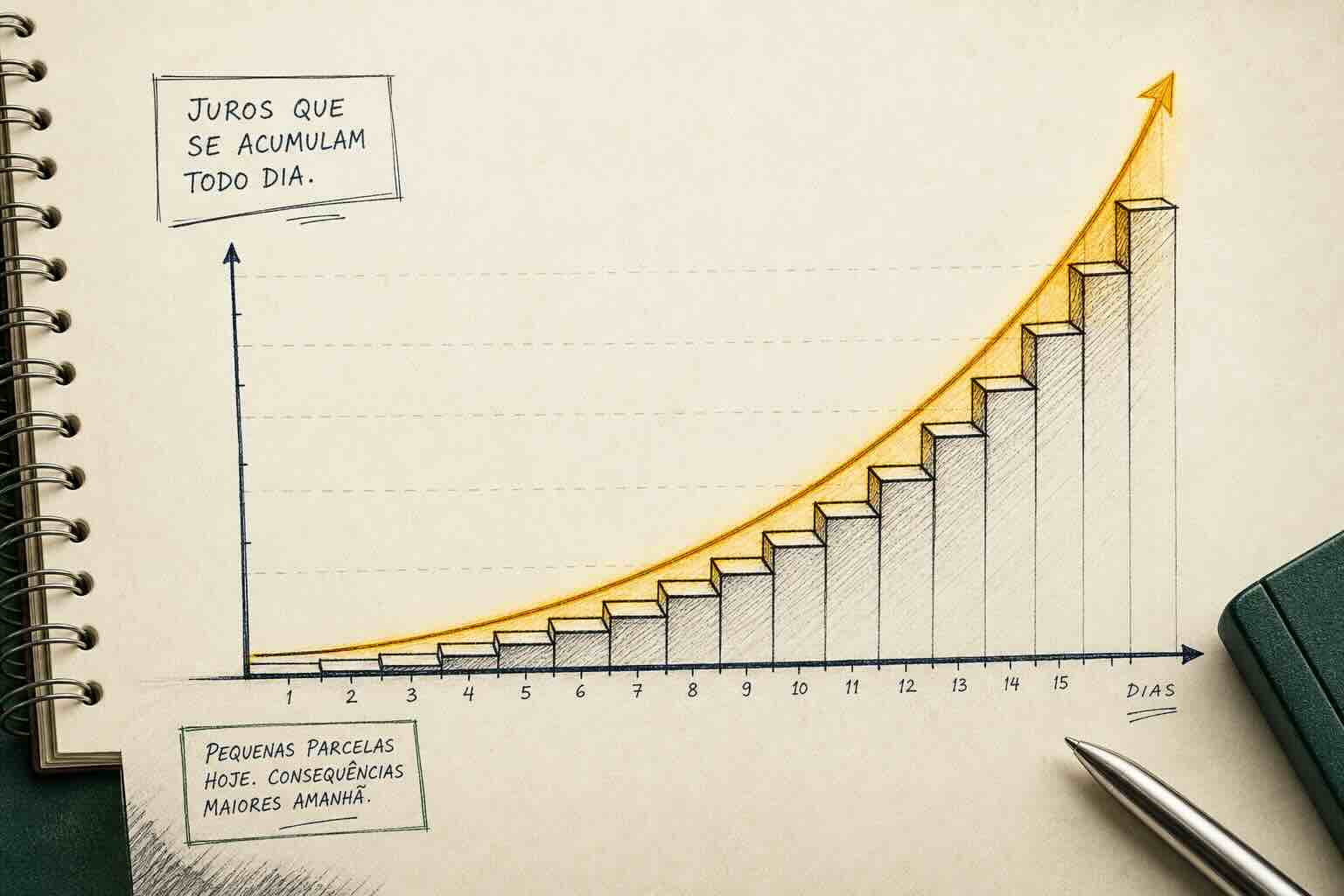

Juros diários, capitalização rápida. A taxa de 8% ao mês é cobrada proporcionalmente por dia útil sobre o saldo aberto. Cada dia no vermelho gera juros, e o juro do dia seguinte incide sobre o saldo + juros do dia anterior. É juros sobre juros, todo dia.

Sem garantia, sem prazo definido. Diferente de empréstimo pessoal ou consignado, o cheque especial não tem garantia em folha, em bem ou em recebível. O banco emprestou sem saber quando vai receber de volta. Esse risco vira preço, e o preço é o teto regulatório.

Junte os três: crédito que entra sozinho, juros que sobem todo dia, sem prazo definido para zerar. O resultado é uma dívida que dá a sensação de estar sempre lá, mesmo quando o salário cai na conta e cobre o saldo negativo. Quinze dias depois, você está no vermelho de novo.

Quanto custa entrar em R$ 1.500 de cheque especial por 60 dias?

Vamos colocar números em cima. Cenário: R$ 1.500 no vermelho por 60 dias, taxa de 8% ao mês (perto do teto regulatório, que é o praticado pela maioria dos bancos segundo o BCB).

Saldo inicial: R$ 1.500

Mês 1 (30 dias):

- Juros do período: ~R$ 120 (8% sobre o saldo médio)

- Saldo no fim do mês 1: ~R$ 1.620

Mês 2 (mais 30 dias):

- Juros do período: ~R$ 130 (incide sobre R$ 1.620)

- Saldo no fim do mês 2: ~R$ 1.750

Em 60 dias no vermelho, você pagou R$ 250 em juros para tomar R$ 1.500 emprestado. Isso sem contar IOF nem a tarifa de utilização adicional, que muitos bancos cobram quando o uso passa de R$ 500.

Para comparar: crédito pessoal para CLT custa de 5% a 8% ao mês (Banco Central). Consignado privado CLT da Adois custa 4,99% a.m. (taxa efetiva, em até 48x), o que significa você pagaria menos da metade do que no cheque especial, com parcela fixa descontada direto na folha.

A diferença não é centavo. Em 12 meses no vermelho, R$ 1.500 vira mais de R$ 3.700 em saldo devedor pelo efeito composto. Mesmo zerando todo mês com o salário, se você volta pro vermelho no dia 15, está pagando o equivalente a meio mês de juros sobre o saldo médio do período.

A regra dos 8% (e a armadilha que ela esconde)

Em janeiro de 2020, o Banco Central estabeleceu teto de 8% ao mês para cheque especial (Resolução BCB nº 4.765/2020). Antes disso, bancos cobravam 12%, 14%, até 15% ao mês (o que representa 435% ao ano). A regra freou o pior cenário, mas o teto ainda é a taxa que a maioria dos bancos cobra.

Boa notícia? Em parte. O teto cortou o pior cenário, quem pagava 15% antes paga 8% hoje. Mas 8% ao mês ainda é o maior número do varejo bancário brasileiro. Em base anual, é cerca de 151,82% ao ano. Continua sendo o crédito mais caro disponível ao trabalhador comum.

A armadilha é dupla. Primeiro, a maioria dos bancos não cobra abaixo do teto, quando o BCB estabelece um limite, o teto vira o preço de fato. A taxa média praticada, segundo a série histórica do BCB, ficou colada no 8% desde a regulamentação. Segundo, a Resolução autorizou os bancos a cobrar tarifa adicional quando o limite usado passa de R$ 500. Boa parte dos clientes paga essa tarifa todo mês sem perceber.

Resultado prático: a regulamentação ajudou quem usava o limite com saldos altíssimos. Pra quem entra e sai do vermelho mês a mês com saldo médio de R$ 1.000-R$ 2.000, mudou pouco. O produto continua sendo o crédito mais caro acessível pelo trabalhador CLT.

Alternativas honestas para sair do cheque especial

Sair do cheque especial significa zerar o saldo negativo e não voltar. Quatro caminhos, com vantagens e ressalvas reais.

1. Negociar com o próprio banco. O banco prefere receber em parcelas a perder o crédito. Liga, pede para transformar o saldo em parcelamento com taxa menor. Funciona em 5-8% ao mês, melhor que rotativo, ainda longe do consignado. Vantagem: simples, mesmo dia. Desvantagem: taxa ainda alta, e o limite continua aberto, então é comum voltar a entrar nele.

2. Parcelar via app do cartão. Alguns bancos digitais oferecem "parcelamento do cheque especial" no próprio app, em 12-24x com taxa entre 4% e 6% ao mês. Funciona para saldo pequeno e quem tem relacionamento bom com o banco. Desvantagem: depende de oferta, nem todo banco libera, nem todo cliente é elegível.

3. Empréstimo pessoal. Taxa média 5-8% ao mês para CLT. Pega o valor do saldo devedor, quita o cheque especial, paga parcela fixa do empréstimo. Vantagem: troca dívida pior por dívida mais barata. Desvantagem: o banco analisa score, quem está negativado costuma ouvir "não". E mesmo aprovado, taxa de 6% ao mês ainda compõe rápido.

4. Consignado privado CLT. Pra quem tem carteira assinada no setor privado e empresa registrada no e-Social: troca dívida do cheque especial por crédito com parcela descontada direto da folha. Taxa efetiva 4,99% ao mês na Adois, prazo até 48 meses, carência de 60 dias antes da primeira parcela. Vantagem: a taxa mais baixa do mercado para esse perfil, parcela fixa, aprovação inclusive para negativados (a garantia é a folha, não o score). Ressalva: depende de margem consignável livre.

Como o consignado privado entra na conta

A lógica da troca é a mesma do rotativo do cartão. Você contrata consignado pelo valor do saldo negativo, recebe PIX em até 2 horas úteis após assinar a CCB digital, paga o cheque especial inteiro, e passa a pagar parcela fixa descontada em folha em vez do saldo rotativo crescendo todo dia.

Matemática lado a lado, com saldo de R$ 1.500:

- No cheque especial: 8% ao mês sobre saldo médio, juros diários compostos. Em 12 meses, o saldo cresce sem parar se você não zera. Sem prazo, sem parcela.

- No consignado Adois: R$ 1.500 em 12x ficam em torno de R$ 170 mensais (taxa efetiva 4,99% a.m.). Parcela fixa, prazo definido, desconto automático em folha. Total pago acima de 12 meses sai abaixo do que cheque especial cobra no mesmo período para saldo médio similar.

A diferença não está só no número da taxa. Está na arquitetura: cheque especial é dívida sem fim, consignado tem prazo fechado. Cheque especial depende de você lembrar de zerar, consignado desconta automaticamente. Cheque especial pune quem entra no vermelho de novo, consignado segue na sua parcela fixa.

E a troca não precisa ser pelo valor total. Se o saldo no vermelho é R$ 1.500 e você quer parcela menor, contrata os R$ 1.500 em 24x ou 36x, parcela cai, prazo aumenta, mas você sai do ciclo do rotativo.

A aprovação fica sujeita à análise da bancarizadora parceira e à margem consignável disponível. Não há promessa de aprovação automática. O que existe é uma estrutura de crédito desenhada para quem é CLT do setor privado e quer trocar dívida cara por uma estrutura mais previsível.

Quando NÃO trocar o cheque especial por consignado

Honestidade vale mais que conversão. Três cenários em que a troca não é a melhor escolha.

1. Saldo devedor pequeno e pontual. Se você está R$ 200 no vermelho porque o boleto da luz caiu antes do salário, paga com o próximo holerite e segue. Contratar 24-48 meses de consignado por dívida que se resolve em uma semana é compromisso longo por problema curto.

2. Você está prestes a receber. Décimo terceiro chegando, restituição do imposto de renda, PLR, comissão atrasada. Se a entrada está garantida em 15-30 dias e cobre o saldo devedor, segura a barra e quita com o que entra. Não precisa fazer operação de crédito para dívida que tem data para zerar sozinha.

3. Sua margem em folha já está comprometida. Margem consignável é até 35% do salário líquido, limite legal. Se você já tem outros consignados ocupando boa parte desse espaço, pode não sobrar margem para contratar o valor que zera o cheque especial. Nesse caso, a troca simplesmente não acontece, margem é teto duro. Vale o diagnóstico antes de tentar.

Em qualquer um desses cenários, a resposta honesta é "não troque agora". Cheque especial caro é problema real, mas troca errada cria outro problema. Vale parar, calcular, e só depois decidir.

O fechamento

Cheque especial é o crédito mais caro do varejo bancário brasileiro. A regra dos 8% do Banco Central ajudou, mas não tornou o produto barato, só impediu que ficasse pior. Em base anual, ainda passa de 140%, várias vezes acima de qualquer alternativa de crédito disponível ao trabalhador CLT.

Sair dele significa zerar o saldo e não voltar. Pra quem tem margem livre e carteira assinada no setor privado, o consignado privado CLT é uma das opções mais acessíveis, taxa um terço do cheque especial, parcela fixa em folha, prazo definido. Pra quem está com saldo pequeno e prestes a receber, esperar a entrada é mais barato que qualquer operação de crédito. Pra quem está fora do perfil CLT privado, existem outras estruturas no mercado, só não é a Adois.

O que não funciona é continuar no rotativo achando que mês que vem você zera. A matemática do cheque especial é desenhada para não zerar sozinha. Quanto mais cedo você sai dele, menos sai pagando.

Se faz sentido pro seu caso, o próximo passo é simular a troca em menos de 2 minutos no WhatsApp. Se não faz, espera que as contas deste post ajudem a evitar o vermelho da próxima vez, também é resultado válido.

Perguntas frequentes

Qual a taxa máxima do cheque especial em 2026?

Posso trocar dívida de cheque especial por consignado privado?

Vale a pena pagar o cheque especial só com o salário?

O banco pode cobrar mais que 8% ao mês no cheque especial?

Cheque especial entra no Serasa?

Equipe Adois Crédito

Adois Crédito é correspondente bancário especializado em crédito consignado para trabalhadores CLT do setor privado. Simule seu crédito →