Se você é CLT, seu nome já está num sistema do governo desde 2018. Não é vigilância, é o que faz o consignado privado funcionar sem você precisar provar nada.

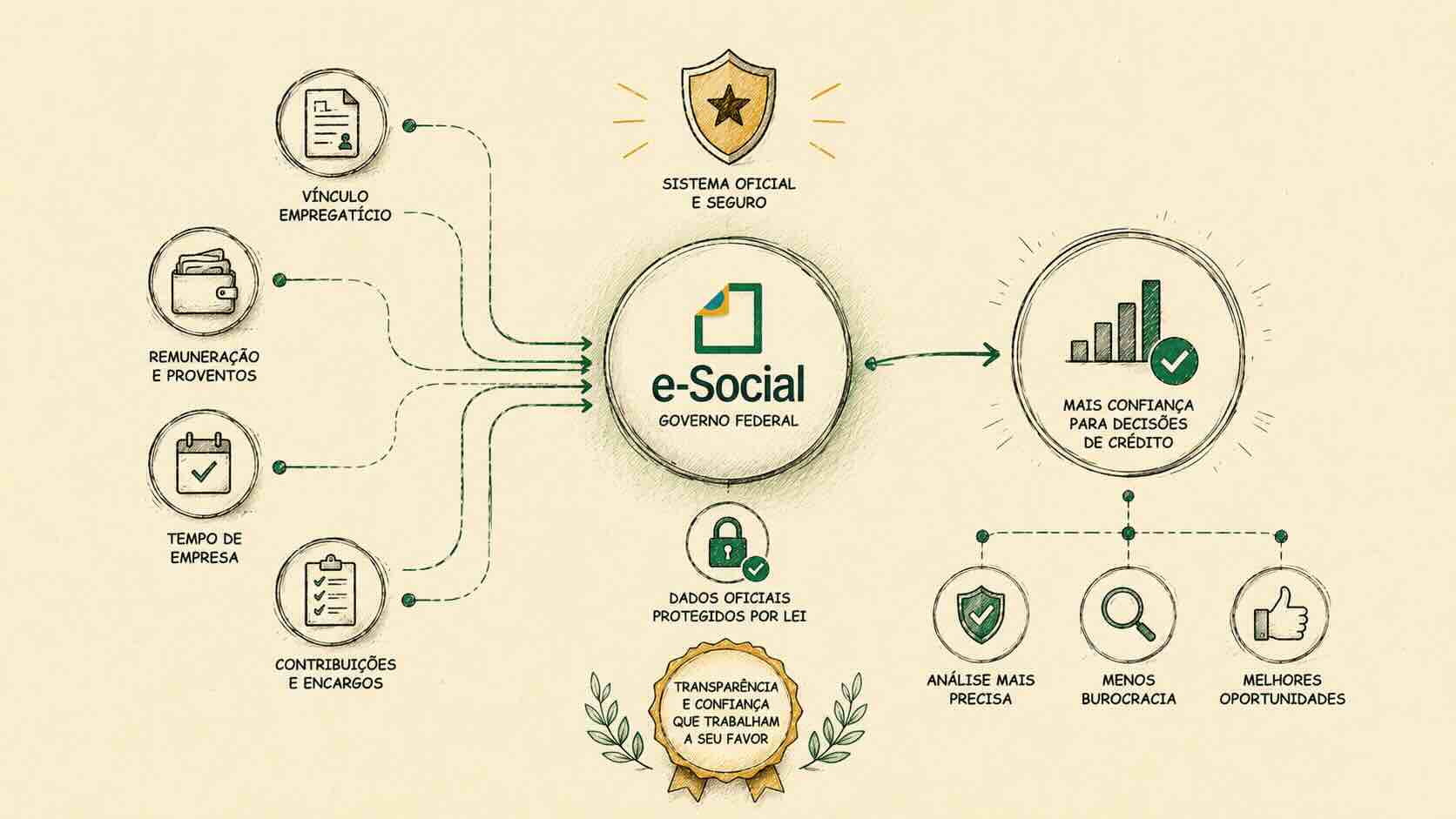

O sistema se chama e-Social. Ele reúne, num só banco de dados federal, todas as informações trabalhistas que a sua empresa é obrigada a enviar todo mês. Salário, vínculo ativo, descontos em folha, FGTS, férias. Tudo já está lá.

Quando você pede consignado privado, a bancarizadora consulta o e-Social via Dataprev. Em segundos, descobre o que você precisaria provar com pilha de papel no banco tradicional. Holerite, comprovante de renda, declaração de imposto, nada disso. O sistema já tem. Se o assunto holerite ainda te preocupa, vale ler depois sobre o que aparece no seu holerite quando o chefe abre a folha.

Este post explica o que o e-Social é. Mostra o que ele entrega para bancarizadora, o que fica de fora e por que isso ajuda quem precisa de crédito rápido.

O que é o e-Social

O e-Social é o sistema unificado de escrituração digital de obrigações trabalhistas, previdenciárias e fiscais. Foi instituído pelo Decreto 8.373, de 11 de dezembro de 2014, e entrou em operação plena para empresas privadas a partir de 2018.

A ideia central é simples: antes, cada empresa enviava formulários separados para Receita, INSS, Ministério do Trabalho e Caixa. Agora um envio único. Todo mês sua empresa transmite a folha completa ao e-Social, tudo que importa do seu contrato em um lugar.

Em uma linha: o e-Social é a fonte oficial do governo sobre o que acontece na sua folha.

O que o e-Social cobre por trabalhador:

- Vínculo CLT ativo (data de admissão, cargo, CNPJ da empresa)

- Salário bruto mensal

- Descontos em folha (INSS, IR, consignados, pensão)

- Recolhimento de FGTS

- Férias, 13º e adicionais

- Contribuições previdenciárias

Tudo isso já é enviado pela empresa, com obrigatoriedade legal. Você não precisa fazer nada para estar lá, se sua carteira está assinada, seu registro está ativo.

Quem usa o e-Social

A base do e-Social tem três grupos de usuários, cada um com permissão diferente:

Governo. Receita Federal, INSS, Ministério do Trabalho e Caixa Econômica usam o e-Social para cruzar dados, fiscalizar recolhimentos e liberar benefícios. É o uso original do sistema.

A própria empresa. Sua empresa acessa o e-Social para processar a folha, gerar guias e cumprir obrigações acessórias. É o uso interno do RH e da contabilidade.

Instituições financeiras autorizadas pelo trabalhador. Bancos, fintechs e bancarizadoras de consignado privado conseguem consultar uma fatia limitada do e-Social via Dataprev, desde que o trabalhador autorize. Esse é o caso que importa pro nosso assunto.

A palavra-chave é "autorização". A consulta não rola sem o consentimento explícito que você assina antes da operação.

O que a bancarizadora vê quando você pede consignado

Aqui está o ponto que assusta muita gente: o sistema mostra tudo da sua vida pessoal? Não.

A consulta da bancarizadora é restrita ao que importa para análise de margem e vínculo. Nem mais, nem menos.

O que a bancarizadora vê:

- Vínculo CLT ativo com a empresa atual

- Data de admissão e tempo de contrato

- Salário bruto na folha do mês corrente

- Descontos em folha já existentes (outros consignados, pensão alimentícia)

- Margem consignável livre (o quanto ainda cabe descontar)

Esse último ponto é onde a maior parte das dúvidas acontece. Se o termo é novo para você, vale entender antes como funciona a margem consignável e como calcular a sua. É o número que define quanto cabe na sua folha sem estourar o teto legal.

O que a bancarizadora não vê:

- Histórico médico, atestados ou afastamentos

- Dependentes, estado civil, declaração de IR

- Gastos pessoais, extratos bancários, cartão de crédito

- Score de Serasa ou SPC (isso vem de outra fonte)

- Conteúdo do seu contrato de trabalho além do salário e cargo

O recorte é cirúrgico: só o que sustenta a análise de margem e o desconto em folha. Nada de raspagem geral.

Por que isso facilita para você

Banco tradicional: pede comprovante de renda, holerite 3 últimos meses, declaração de imposto, certidão negativa, comprovante de residência. Você junta, escaneia, envia, espera dias.

Agora o caminho via e-Social. A bancarizadora parceira da Adois consulta o sistema via Dataprev em segundos. Vínculo confirmado. Salário confirmado. Margem livre calculada. Você não entregou nenhum papel.

Esse é o motivo concreto de a simulação rodar em minutos e o PIX cair em até 2 horas úteis. O e-Social tira o gargalo de prova documental do caminho.

Pra você, na prática, isso vira:

- Menos papel para juntar

- Menos espera por análise de comprovante

- Menos chance de erro humano lendo holerite

- Decisão de crédito mais rápida e mais objetiva

A bancarizadora confia no e-Social porque o dado vem direto da empresa, com responsabilidade legal. É a fonte mais limpa que existe sobre a sua situação trabalhista.

e-Social vs Serasa e SPC: o que cada um mostra

Confusão comum: as pessoas misturam e-Social com birô de crédito. São coisas diferentes, com finalidades diferentes.

O e-Social é o sistema do governo sobre vínculo trabalhista e renda. Mostra o lado positivo: você tem carteira assinada, tem salário, tem margem livre. É a base do consignado privado.

O Serasa e o SPC são birôs de crédito privados. Mostram o lado restritivo: dívida em aberto, atraso, restrição ativa. É a base do crédito comum (cartão, pessoal, cheque especial).

Quando você pede consignado privado, a bancarizadora consulta primeiro o e-Social. É o vínculo e a margem que sustentam a operação. O Serasa entra na análise complementar, mas não é o filtro de entrada. Por isso muita gente negativada consegue contratar consignado privado quando o banco já disse "não" pro crédito comum.

A regra simples: o e-Social diz o que você tem hoje, o Serasa diz o que você deixou para trás. No consignado privado, o que vale primeiro é o que você tem hoje.

Esse é o motivo de o consignado privado existir como produto separado. Se quer entender por que o nome sujo não bloqueia a operação, leia como funciona o consignado privado para negativado CLT.

É seguro?

A pergunta da ansiedade. Resposta direta: sim, dentro do que a LGPD exige.

A Lei Geral de Proteção de Dados (Lei 13.709, de 14 de agosto de 2018) obriga qualquer instituição que acesse dados pessoais a operar com base em uma das hipóteses legais. No caso do e-Social para crédito, a base é o consentimento explícito do titular, você.

Na prática:

- Você lê o termo de consentimento antes da consulta

- Você assina (digitalmente) autorizando a bancarizadora a acessar o e-Social

- A consulta fica registrada no Dataprev, com data, hora e finalidade

- A bancarizadora só pode usar os dados para fim de análise de crédito

- Você pode revogar o consentimento depois, conforme prevê a LGPD

Sem esse consentimento, a consulta não acontece. O sistema bloqueia na origem.

Se você nunca autorizou, ninguém viu seus dados via e-Social. Se você autorizou, viu apenas o recorte de margem e vínculo, e a operação ficou registrada num log que você pode auditar.

É um modelo bem diferente do crédito comum, em que o banco consulta Serasa sem te pedir nada na hora. No consignado privado via e-Social, a régua é mais alta.

Três mitos comuns sobre o e-Social

Mito 1: "Vão saber tudo da minha vida."

Não. Como vimos, a consulta é restrita a vínculo, salário e margem. Histórico médico, dependentes, gastos pessoais, declaração de IR, nada disso aparece na consulta de crédito. O recorte é cirúrgico.

Mito 2: "Minha empresa pode ser punida se eu pegar consignado."

Não. O consignado privado é um direito do trabalhador CLT, previsto na legislação. A empresa só processa o desconto na folha, como faz com pensão alimentícia ou contribuição sindical. Não há penalidade legal nem comercial para empresa, ela cumpre obrigação trabalhista.

Mito 3: "Isso afeta meu FGTS, férias ou 13º."

Não. O desconto do consignado incide só sobre o salário líquido mensal, dentro da margem consignável. FGTS continua recolhido normalmente, com base no salário bruto. Férias e 13º também. O consignado não toca nesses direitos, está documentado tanto no e-Social quanto no seu holerite.

Se algum desses três mitos te impediu de simular antes, agora você tem o diagnóstico real. O sistema joga a favor de quem precisa de crédito rápido, não contra.

Resumo prático

O e-Social existe desde 2018. Reúne, num só lugar, o que a sua empresa já é obrigada a informar ao governo. Quando você autoriza, a bancarizadora consulta via Dataprev e confirma vínculo e margem em segundos. Sem precisar de holerite, comprovante de renda ou declaração de IR.

O recorte é restrito ao que importa para análise de margem. O resto da sua vida fica de fora. A LGPD garante que nada acontece sem o seu consentimento explícito.

Pra quem trabalha de carteira assinada e quer crédito rápido, esse é o caminho mais simples disponível hoje. Menos papel, decisão mais rápida, garantia legal.

Se você quer ver na prática quanto cabe na sua margem, a bancarizadora parceira da Adois consulta o e-Social em minutos. Você precisa só autorizar. A conversa começa no WhatsApp, sem app, sem cadastro.

Perguntas frequentes

O que é o e-Social?

A bancarizadora consulta o e-Social sem minha autorização?

O e-Social mostra meu Serasa?

Posso impedir a consulta ao e-Social?

O que aparece pra empresa quando eu peço consignado?

Equipe Adois Crédito

Adois Crédito é correspondente bancário especializado em crédito consignado para trabalhadores CLT do setor privado. Simule seu crédito →